Travaux pratiques (TP) de rentrée

C'est la rentrée philatélique et pour ce qui me concerne également, la rentrée scolaire.

Dans mes cours, dans la mesure du possible, j'essaie de favoriser les situations d'apprentissage avec des travaux pratiques.

Je vous en propose un ce jour, amis lecteurs, sur les timbres fiscaux fictifs des éditions PIGIER.

Ces fictifs, nous l'avons dit précédemment, servaient aux travaux pratiques des élèves se destinant à une profession administrative ou comptable. La méthode utilisée peut paraître désuète aujourd'hui mais je pense qu'elle était alors particulièrement adaptée aux " apprenants " (terme utilisé aujourd'hui dans l'enseignement mais pas à l'époque) qui pouvaient se mettre en situation professionnelle réelle.

Il existe bien un début de nomenclature de ces timbres fictifs éditée par l'association SFPF en 2003, mais cette nomenclature est succincte et en partie erronée. Il est regrettable qu'à ma connaissance cette liste n'ait pu être complétée avec le concours des membres de cette association.

Je me souviens après mon adhésion à la SFPF en 1990 avoir échangé avec feu Roger COUDRIN, secrétaire général à poigne, sur la question des fictifs.

Il m'avait alors indiqué : " Il doit y en avoir un sacré paquet. Si l'aventure vous tente, nous pouvons essayer de les lister. " (C'est vrai, ces timbres sont nombreux)

Hélas entre l'idée et la réalisation, il y a parfois loin de la coupe aux lèvres. Bref, ces velléités sont restées lettre morte.

Passons si vous le voulez bien aux TP du jour : 3 documents PIGIER revêtus de fictifs fiscaux dont il nous faut déterminer à quels tarifs ils se rapportent ; les voici :

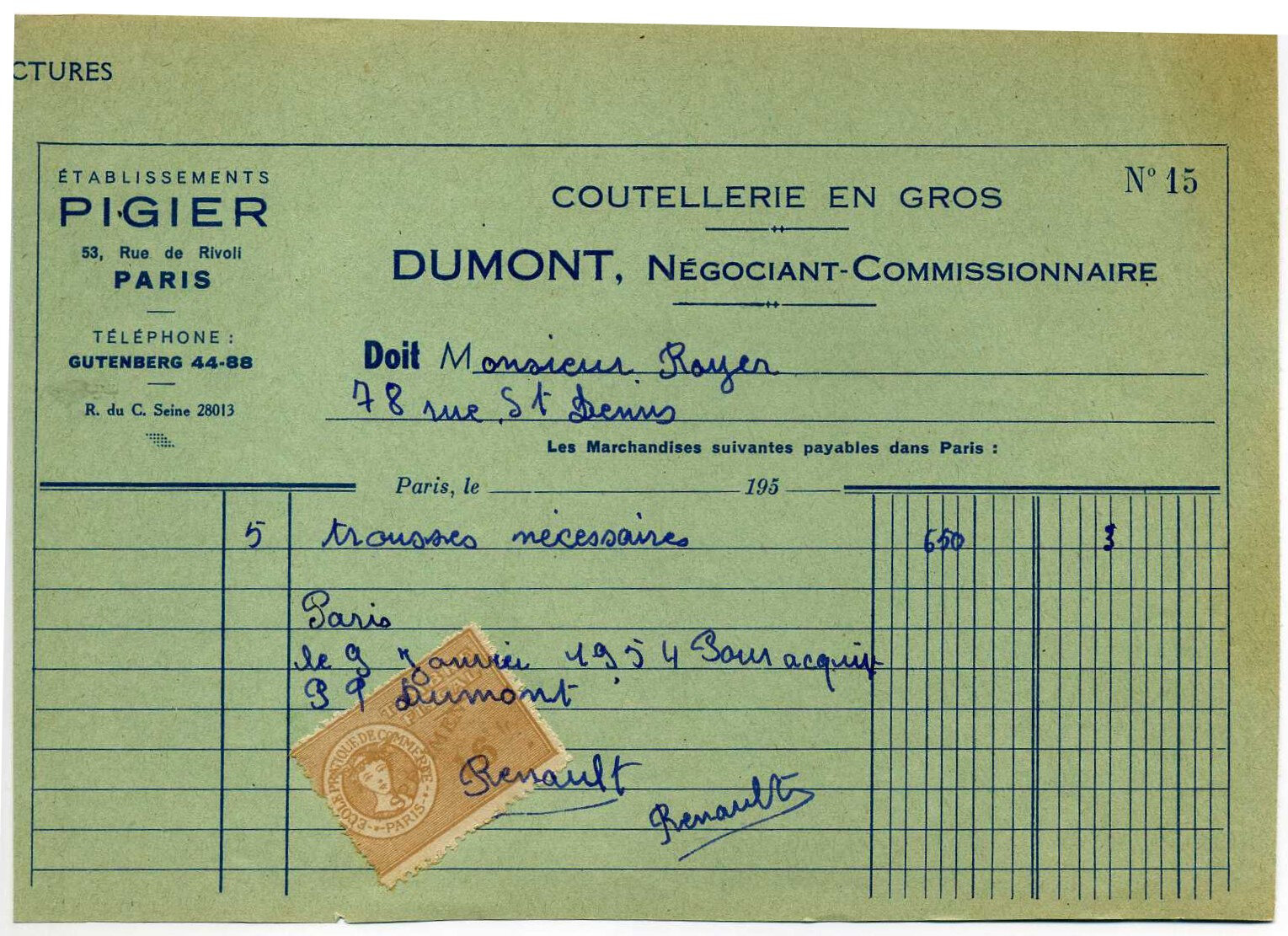

Fictif " Légende "Timbre fiscal " Faciale 16 francs

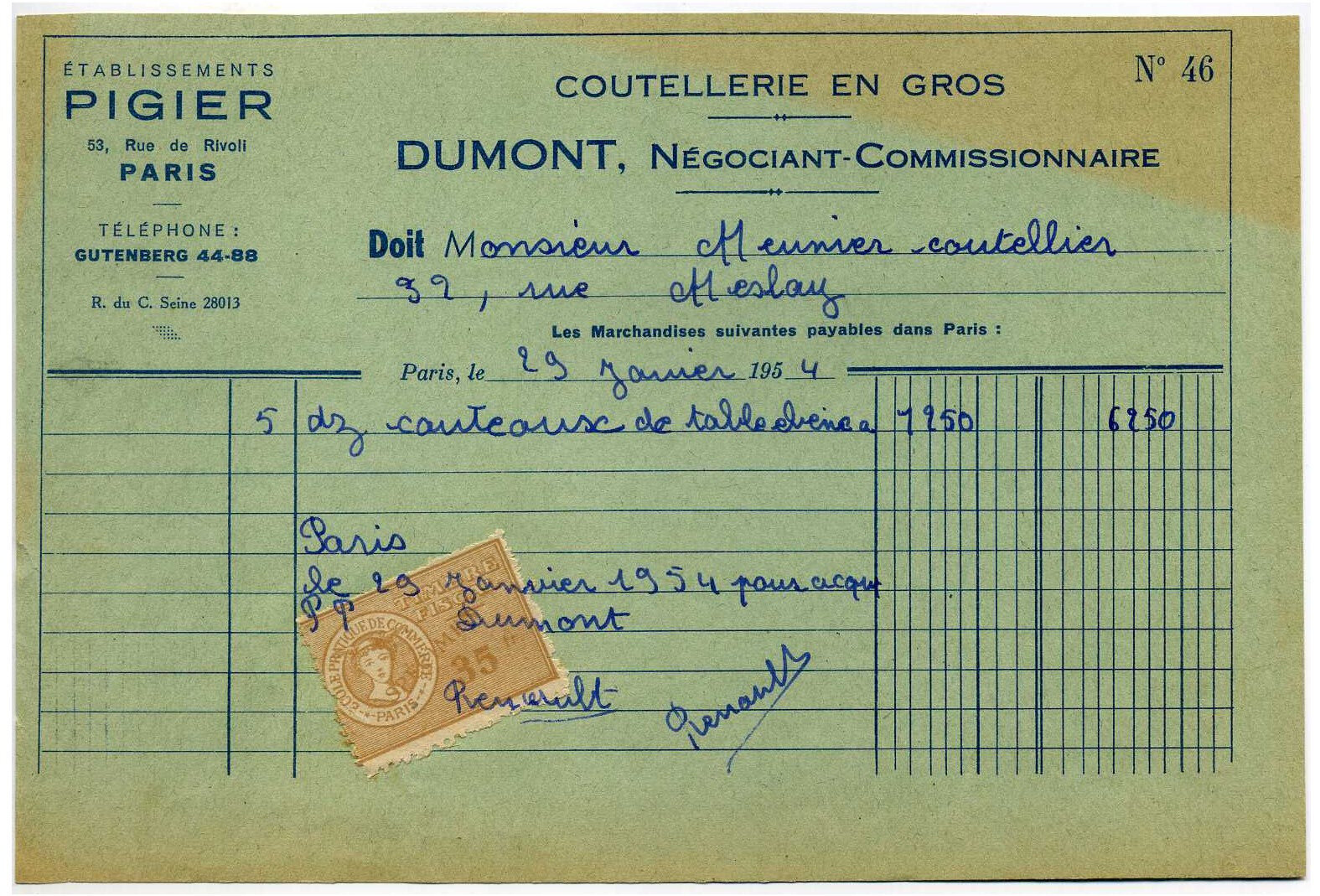

Fictif " Légende "Timbre fiscal " Faciale 35 francs

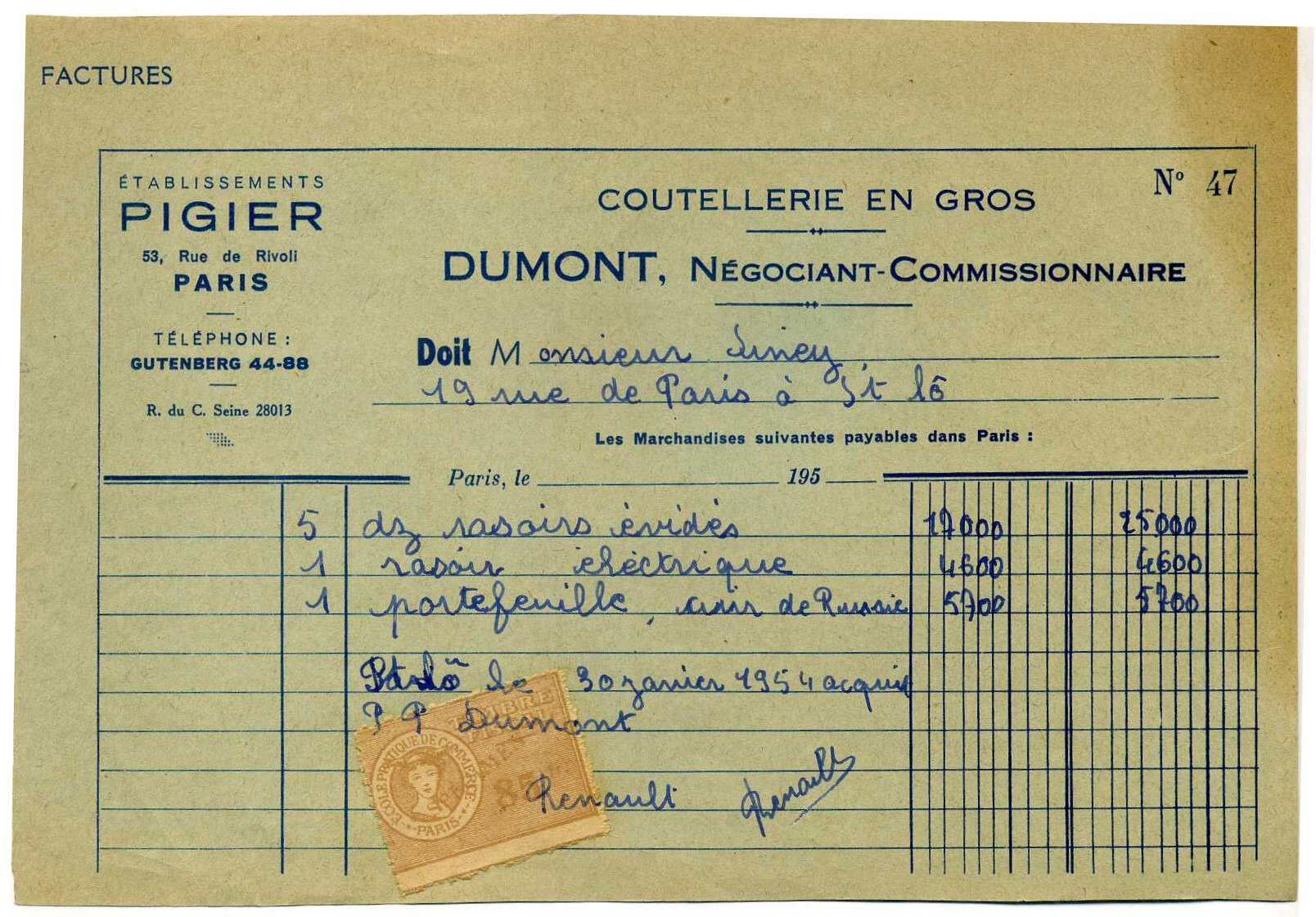

Fictif " Légende "Timbre fiscal " Faciale 85 francs

Les dates d'annulation nous donnent un premier indice, ces fictifs ont été annulés en janvier 1954. Les trois faciales constituent un deuxième indice.

Je me dois ici de préciser que les fictifs Pigier correspondaient réellement aux tarifs en vigueur.

Troisième indice, ces documents de cours sont des factures assujetties au timbre de quittance.

Il nous reste à trouver le texte officiel ayant déterminé le montant des quittances à cette époque.

Le voici :

Article 2 : les droits sont majorés de 20 %, ce qui nous donne :

- 5 F, quand les sommes n'excèdent pas 500 F ;

- 8 F, quand les sommes sont comprises entre 500 et 1000 F. ;

- 16 F, quand les sommes sont comprises entre 1.000 et 5.000 F ;

- 35 F, quand les sommes sont comprises entre 5.000 et 10.000 F ;

- 85 F, quand les sommes sont comprises entre 10.000 et 50.000 F ;

- Et au-delà : 16 F, en sus par fraction de 10.000 F.

Nous retrouvons bien 3 quotités qui nous intéressent : 16, 35 et 85 francs.

Voici ces timbres dans la série unifiée :

N° 148 du catalogue imprimé en 1953.

Filigranes connus : AT 52 / AT 53 /AT 54 /AT 55

N° 157 du catalogue imprimé à partir de novembre 1953.

Filigranes connus : AT 53 /AT 54 /AT 55 / AT 57

N° 166 du catalogue imprimé à partir de juin 1950 originellement pour le tarif de dimension

de 1949 pour la simple feuille de format standard.

Filigranes connus : AT 49 /AT 52 /AT 53 / AT 54 / AT 55

(Utilisé également pour les cartes d'identité : même loi du 11 juillet 1953)

Vérifions maintenant si l'élève a bien travaillé :

Cas n° 1 : mauvais travail de l'élève : 5 trousses à 650 francs = 3250 F (cela commençait bien dans la colonne de droite avec un 3, mais la suite se fait attendre).

Quoi qu'il en soit, 16 F correspond aux sommes comprises entre 1.000 et 5.000 F (ici 3 250 F.)

Cas n° 2 : ici c'est bon, montant de la facture 6250 F. et donc timbre à 35 F. pour les sommes comprises entre 5.000 et 10.000 F.

Cas n° 3 : ici c'est en partie bon (on aimerait connaître le total et le client également), montant de la facture 35300 F. et donc timbre à 85 F. pour les sommes comprises entre 10.000 et 50.000 F.

Conclusion : le travail de l'élève est satisfaisant, les tarifs sont correctement appliqués. Le libellé des documents est en revanche perfectible et l'écriture gagnerait à être plus soignée. Au final, cela vaut une note de 14 / 20.

/http%3A%2F%2Fstorage.canalblog.com%2F49%2F78%2F785723%2F128359121_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F00%2F72%2F785723%2F125465034_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F18%2F63%2F785723%2F120818894_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F45%2F78%2F785723%2F113325949_o.jpg)