Amendes honorables

L'Echo de la Timbrologie publie, dans son n° d'octobre 2014, un article de mon ami le Professeur Yves-Maxime DANAN sur les timbres-amendes dont je vous recommande la lecture.

Cet article est pour nous l'occasion de rendre hommage à ces figurines si décriées en nous intéressant aujourd'hui à leur présentation qui prend la forme inhabituelle (pour des fiscaux français) d'un diptyque.

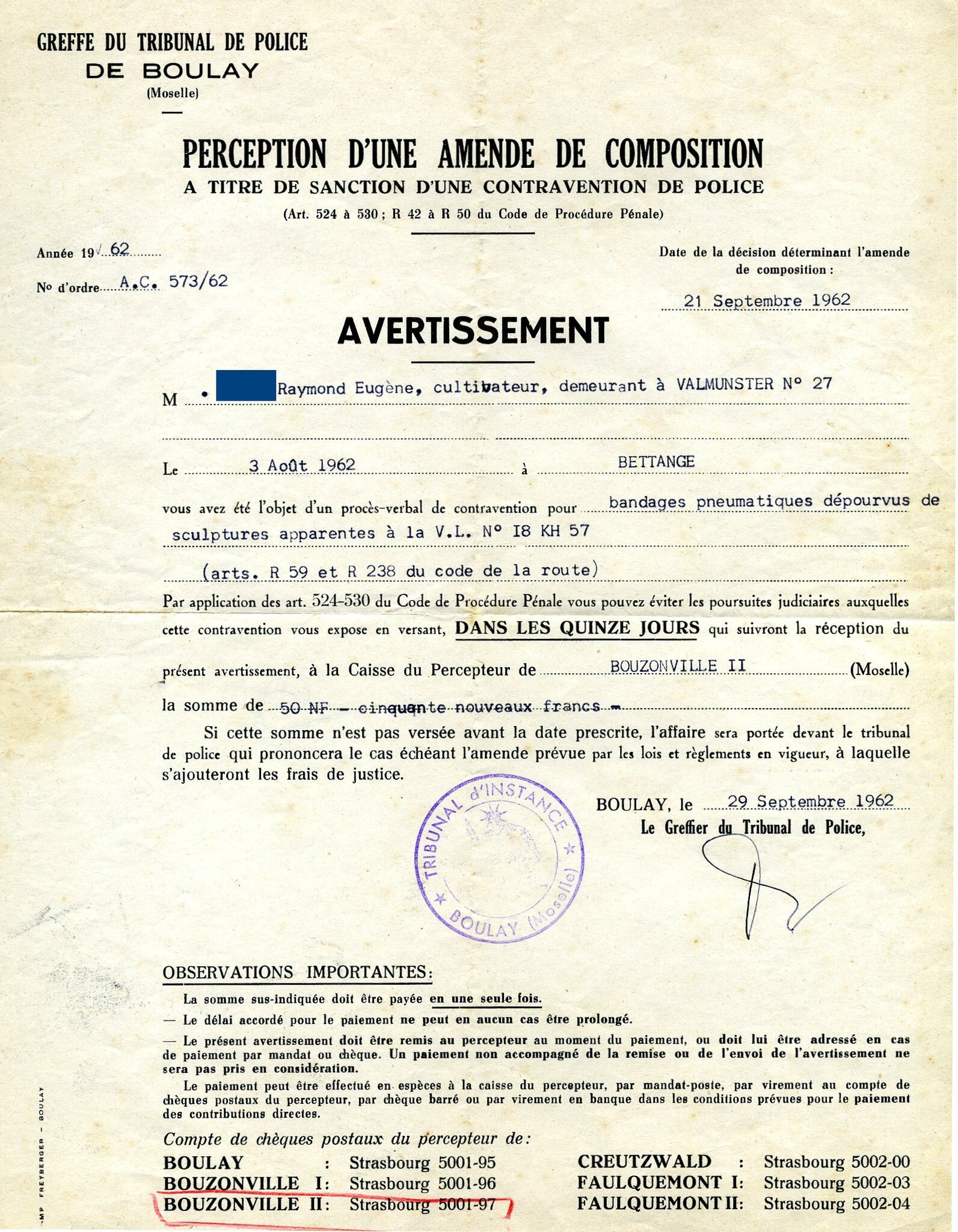

Contexte de l'émission : jusqu'à l'émission des timbres-amendes en 1967, les amendes liées à des contraventions au code de la route étaient perçues au moyen d'un avertissement* à payer :

Un commentaire rapide sur ce document : il est précisé de manière explicite que cet avertissement doit être remis au percepteur ou doit lui être adressé en même temps que le paiement. Cette précision va nous être utile pour comprendre les spécificités des timbres-amendes.

Le diptyque A + B :

Les premiers timbres-amendes ont été imprimés à la fin de l'année 1966 pour être mis en circulation début 1967, comme l'atteste le coin-daté ci-dessous :

Ce diptyque comporte sur sa gauche la " partie à conserver " (C'est comme le Port-Salut, c'est écrit dessus) pour matérialiser le règlement de l'amende et sur sa droite la " partie à envoyer " comme justification du paiement.

L'émission d'un timbre comportant deux parties ne constituait pas une innovation. En effet, ces diptyques sont fréquents sur les fiscaux d'un certain nombre de pays, ceux d'Italie par exemple :

La paire ci-dessus est un fiscal italien dont la partie gauche est le timbre de contrôle qui reste dans les mains de l'Administration et la partie droite le timbre de taxation.

En France, cette pratique du timbre double est plus restreinte. Néanmoins, dès le 19ème siècle on pouvait rencontrer cette présentation particulière sur les timbres de connaissements :

Connaissements n° 1B

A partir de 1892, les timbres et estampilles cessent d'être attenantes, mais le principe du timbre et de son estampille (ou timbre de contrôle) subsiste.

On retrouve ce principe sur les émissions de " taxe sur les paiements " ou " taxe de luxe " :

Le principe d'utilisation des fiscaux de " Taxe de luxe " était simple ; le timbre était apposé sur la facture remise au client tandis que le timbre de contrôle était apposé sur un registre à présenter éventuellement à l'Administration en cas de contrôle justement.

Si le principe était simple, il n'en a pas moins fait l'objet de dérives, volontaires ou non, de la part des utilisateurs (avec notamment l'utilisation du timbre de contrôle comme timbre de taxation).

Ces dysfonctionnements n'ont pas empêché l'Administration de persévérer dans ses errements avec l'émission des timbres-amendes.

L'utilisation du timbre-amende :

En effet, si on comprend bien le principe théorique du timbre de contrôle conjoint au timbre de taxation, on est en droit de se demander comment ce principe pouvait trouver une application pratique dans le cas des contraventions mais aussi de s'interroger sur la pertinence et l'opportunité de ces timbres de contrôle.

Vous connaissez tous le principe de fonctionnement des timbres-amendes. Vous collez donc systématiquement le timbre de contrôle, c'est-à-dire la partie à conserver, sur votre duplicata de contravention. C'est bien, vous vous conformez à la procédure à suivre.

Que faites-vous ensuite du duplicata ?

Vous le conservez précieusement avec vous pour le cas hypothétique où l'agent de la maréchaussée qui vous a dressé cette contravention vous reconnaîtrait au volant de votre véhicule et se dirait : " ne vlà-ty pas le coquin à qui j'ai mis une contravention jadis et dont j'ai ouï-dire qu'il n'avait pas réglé sa contribution un tantinet involontaire aux finances publiques ".

Tout cela ne tient pas debout et je serais curieux de savoir le nombre de contrôles réalisés par l'Administration auprès des contrevenants.

Il me semble évident que les ronds-de-cuir à l'origine de ces timbres-amendes étaient plus des familiers de la fiscalité théorique que de ses applications pratiques sur le terrain. Je ne m'attarderai pas d'ailleurs sur les nombreux cas de mauvaise utilisation de ces timbres-amendes par les redevables, mauvaises utilisations généralement liées à une incompréhension du système en vigueur et renvoie nos lecteurs qui voudraient en savoir plus sur cette question à l'article de Y-M DANAN précité.

Autre illustration de l'impéritie administrative, comment prouver que la partie A et la partie B appartenaient bien au même timbre ? C'était tout simplement impossible avec les timbres émis à l'origine (voir l'exemplaire avec coin daté reproduit plus haut).

Ce n'est que quelques mois après l'introduction des timbres-amendes que l'Administration a pris conscience de cette lacune, et qu'à partir du 23 octobre 1967, les timbres-amendes ont bénéficié d'une codification alphanumérique :

N° 2, codification alphanumérique FP 37534

Ici encore l'Administration française n'a pas fait montre d'une réactivité exemplaire, la codification alphanumérique des fiscaux doubles existant à titre d'exemple dès les années 20 en Belgique :

Belgique - Bourse 1922

En définitive, la complexité du système de recouvrement des amendes est certainement liée à la crainte de la fraude qui est intrinsèque à l'Administration et dont elle n'a jamais réussi à se départir.

Aujourd'hui le timbre-amende tombe en désuétude, ce que peut déplorer le collectionneur de fiscaux mais certainement pas le redevable qui préfère payer par chèque ou virement. En effet, grâce à ces moyens de paiement, il sera facile de prouver la réalité de son règlement à l'Administration. Avec un timbre-amende, c'est une autre paire de manches, sauf si, cas d'école, vous avez conservé la partie A comme cette conductrice.

* Avertissement. Le sens fiscal d'avertissement apparaît au milieu du XVIIIe s. Le mot était apparu isolément au XIIIe s. avec le sens de " capacité de percevoir, intelligence ", puis d' " avis ". L'avertissement était " l'écrit envoyé par un agent fiscal à un contribuable pour lui faire connaître le montant de l'impôt dont il est débiteur ". On parlait d'avertissement individuel. Depuis peu, l'administration fiscale a choisi de ne plus employer ce mot. Avis lui est préféré ; il est moins autoritaire, moins solennel. Avertissement semblait traduire la tradition régalienne de l'impôt en France et ses effets dans les rapports fisc-contribuables.

L. AGRON, Histoire du vocabulaire fiscal, L.G.D.J 2000, p. 365

/http%3A%2F%2Fstorage.canalblog.com%2F31%2F15%2F785723%2F129176207_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F51%2F28%2F785723%2F82100411_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F14%2F23%2F785723%2F60956297_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F09%2F37%2F785723%2F127865503_o.jpg)